Сектор металлов и горной добычи: Перспективы сырьевых рынков в 2022 году. Сырьевые рынки оставались волатильными на протяжении всего 2021 г., в то время как инвесторы столкнулись с несколькими новыми факторами, повлиявшими на оценку горно-металлургического сектора и сектора удобрений. Спекуляции СМИ и последующая гиперреакция рынков вызывали сильные колебания цен, не оправданные с точки зрения фундаментальных показателей. Рынок прошел через кривую скоростного обучения в 2021 г., заложив в прогнозы цен на сырье новые факторы. В прогнозах цен на 2022 г. важно различать: (I) фундаментальные факторы, (II) новые факторы и (III) спекулятивные факторы или «белый шум».

Мы считаем, что первостепенную важность в прогнозировании динамики цен на сырьевых рынках имеют следующие фундаментальные факторы:

1. Динамика валютных курсов: Важно отслеживать динамику курса юаня к доллару. Укрепление юаня позитивно для сырьевых товаров, номинированных в долларах. Юань торговался в пределах диапазона в 2021 г.

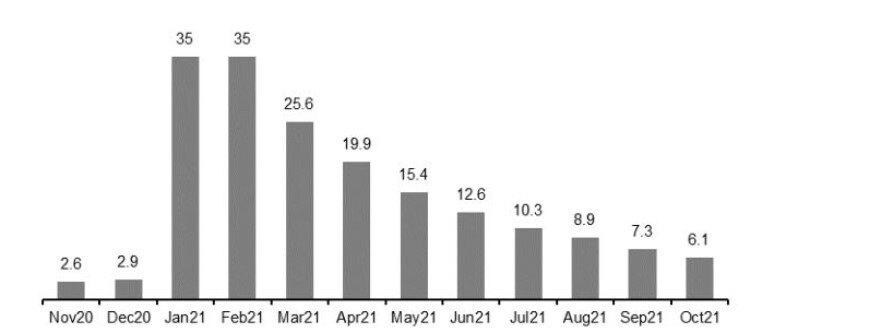

2. Китайская макроэкономическая статистика: на долю Китая сейчас приходится более половины глобального потребления цветных и черных металлов и насыпных сырьевых товаров. BBП Китая, промпроизводство и инвестиции в основные средства остаются индикаторами состояния спроса на сырьевые товары. Мы отдаем предпочтение тем сырьевым товарам, в которых Китай испытывает структурный дефицит.

Рис. 1. Инвестиции в основные средства Китая, в% г/г

3. Глобальные металлоемкие проекты и инициативы: Китай объявил о нескольких крупных проектах, поддерживающих cпpoc на металлы, в число которых входит мегапроект “Один пояс — Один путь” (BRI), развитие западных провинций и (3) стратегия “Двойной циркуляции”, которая предполагает переселение 500 млн китайцев (что эквивалентно численности населения EC) из сельских областей в города. Build Back Better World (B3W) — проект, предпринятый странами G7 в июне 2021 г. и направленный на развитие дорожной инфраструктуры в странах с низким и средним уровнями доходов.

4. Новые проекты, влияющие на баланс спроса и предложения: Инвестиционная привлекательность того или иного металла зависит от правильной оценки объемов поступающего предложения. Сектор металлов и горной добычи и сектор удобрений остаются недоинвестированными на протяжении почти 10 лет. Мы считаем, что рынок постоянно переоценивает новые объемы предложения металлов. Особенно это касается меди и железной руды.

5. Торговые барьеры: Торговые барьеры могут вызывать сильные колебания цен на сырьевых рынках, поэтому заслуживают пристального влияния. В марте 2018 г. США ввели пошлины (исходя из статьи 232 закона США “О расширении торговли”) на некоторые виды продукции из стали и алюминия в размере соответственно 25% и 10%. Дополнительные расходы были переложены на конечных потребителей, что привело к росту внутренних цен на сталь в США на 25%. Недавние санкции против производителей азотных и калийных удобрений в Беларуси спровоцировали рост и без того высоких цен на удобрения по всему миру.

6. Геополитические события, влияющие на фундаментальные показатели спроса и предложения: Недавняя смена режима в Гвинее спровоцировала краткосрочные спекуляции на тему дефицита бокситов в сегменте по производству алюминия. Порядка 70% мирового производства кобальта добывается в Демократической республики Конго, где политическая ситуация нестабильна.

Новые факторы главным образом связаны с ESG-повесткой и меняющей макросредой.

Процесс декарбонизации экономики в рамках борьбы с климатическими изменениями стимулирует спрос на металлы со стороны электромобилей, аккумуляторных батарей и технологий, связанных с использованием водорода. При оценке этих факторов следует адекватно оценивать сроки реализации “зеленых” инициатив.

1. Спрос со стороны сектора по производству аккумуляторных батарей: Ускоренное развитие сектора по производству батарей выводит на радар никель, литий и кобальт. Важно отслеживать конкуренцию между производителями катодов для аккумуляторов. Литий-железо-фосфатные батареи (LFP) не так давно вернули свои утраченные позиции у поставщиков, бросив вызов доминирующим в электромобилях альтернативным никель-кобальт-магниевым аккумуляторам (NCM). Графеновые алюминий-ионные аккумуляторы, как утверждается, заряжаются в 60 раз быстрее лучших литий-ионных образцов и держат заряд в три раза дольше алюминиевых батарей.

2. Спрос со стороны сектора по производству электромобилей: Переход к производству электромобилей стимулирует спрос не только на металлы для производства аккумуляторов, но также на медь и алюминий. По данным Ассоциации меди (CDA), среднее содержание меди в автомобилях с двигателями внутреннего сгорания составляет примерно 23 кг, и оно увеличится до 60 кг в электромобилях с гибридными двигателями с подзарядкой от электросети и до 83 кг — в электромобилях. Переход к электромобилям стимулирует введение новых технологий по снижению массы автомобиля. Несмотря на тот факт, что потенциал замещения стали алюминием в автомобилях ограничен, алюминий считается “зеленым” металлом, и его использование в секторе по производству электромобилей возрастает.

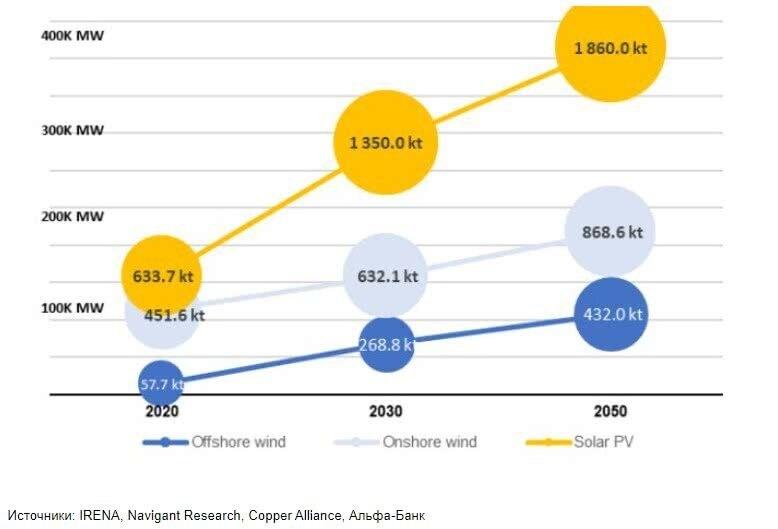

3. Спрос со стороны возобновляемых источников энергии: переход к возобновляемым источникам энергии (ВИЭ) также стимулирует cпpoc на металлы. К примеру, медь имеет решающее значение для использования возобновляемых источников энергии (ВИЭ). Медь применяют в кабельных системах, системах теплообмена итд. На один мегаватт (МВт) мощности, полученной от солнечной батареи на фотоэлементах (Solar PV) и материковых ветряных ферм, необходимо примерно 4-5 т меди.

Рис. 2. Спрос на медь со стороны сектора по производству возобновляемых источников энергии

4. Спрос со стороны технологий по применению водорода: Использование водорода в энергогенерации — позитивный сигнал для спроса на ряд металлов, включая МПГ (палладий и платину) и никель на среднесрочном горизонте.

5. Новые технологии: Разработка устойчивых к изменениям климата строительных технологий может стимулировать использование нержавеющей стали, которая обладает большей степени защиты от коррозии. Это приведет к спросу на никель. Вертикальные фермы могут сократить использование классических химических удобрений в сельском хозяйстве.

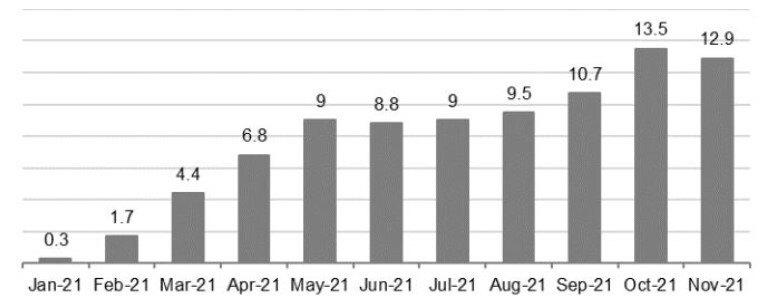

6. Рост цен производителей (PPI) и динамика кривой затрат: Индекс цен производителей Китая подскочил до рекордного максимума 13,5% г/г в октябре (против 12,9% в ноябре). Инфляция ускорилась и во всех других крупнейших странах- производителях и потребителях сырья, в том числе и в России. Это смещает вверх мировую кривую затрат и уровень затрат маржинальных производителей. Себестоимость маржинальных производителей никелевого чугуна (NPI) составляет $18 000-19 000/т (100% Ni), тогда как в 2K20 она была ниже $15 000/т.

Рис. 3. Помесячная статистика PPI Китая, % г/г

Источник: Ассоциация НСРО РУСЛОМ.КОМ